Alors que plus d’un salarié sur deux du secteur privé non agricole en bénéficie, à peine un salarié sur quatre de la branche HR était couvert en 2020 par au moins un dispositif de participation, d’intéressement ou d’épargne salariale (PEE ou Perco), selon le dernier rapport annuel publié par la direction de la recherche (Dares) du ministère du Travail. Avant même la crise sanitaire, moins d’un salarié HR sur 10 avait touché une prime d’intéressement. Sachant que son montant de 413 euros en moyenne, est plus de quatre fois inférieur à celui des autres secteurs (1 850 euros).

Il ne croyait pas si bien dire ! En décembre 2021, alors que les partenaires sociaux négociaient la nouvelle grille des salaires minima des HCR, un représentant du patronat admettait qu’il faudrait traiter également de la redistribution de la valeur que les salariés participent à créer dans l’entreprise.

Cette redistribution d’une partie de ses résultats constitue, en effet, un levier efficace pour améliorer leur pouvoir d’achat et pour, au passage, réduire les inégalités de revenus du travail. Il n’est pas rare qu’elle représente l’équivalent de deux mois de salaires supplémentaires. Si le président tient la promesse du candidat, le sujet devrait être inscrit à l’agenda social du quinquennat Macron et de sa législature.

A examiner l’étude de la Dares, on peut conclure qu’il est grand temps, pour la branche HR, d’aller de l’avant. En matière de participation, et surtout d’intéressement collectif et d’épargne salariale, ses salariés sont parmi les plus mal lotis de l’économie française. Comme le démontrent les tableaux qui suivent. Peu d’entre eux, une minorité concentrée dans les grandes entreprises, bénéficie des dispositifs actuels de partage des profits et de plans d’épargne PEE ou Perco (PE Entreprise ou PE retraite collective).

Handicaps structurels et déficit de dialogue social

Bien sûr, comparaison n’est pas raison… Mais tout de même ! On est frappé des écarts considérables entre l’Hébergement Restauration et la plupart des autres secteurs. On en citera un seul exemple.

Pour l’exercice 2019, d’avant-crise, tout secteur d’activité confondu, 9,9 % des entreprises de plus de 9 salariés avaient distribué une prime d’intéressement collectif. 34,9 % des salariés de ce champ avaient ainsi touché une prime de 1 850 euros en moyenne. La même année, seulement 2,1 % des entreprises HR de plus de 9 salariés en avaient distribuée. Et 4,3 % des salariés de la branche employés dans les entreprises de cette taille avaient perçu en moyenne 413 euros.

Certes, des causes structurelles peuvent expliquer son retard. Une prépondérance des TPE (86 % du parc). Un taux élevé de temps partiel (34 %) et de CDD (18 %). Et une rentabilité financière aléatoire. Les comptes nationaux Esane ressortent pourtant, sur l’exercice 2019 un taux d’EBE voisin de 8,6 % ainsi qu’un taux de résultat net de 3,8 %. Mais ses contraintes s’observent aussi dans d’autres secteurs, pourtant plus performants en matière de redistribution. Comme le commerce, par exemple.

Ces écarts, c’est notre analyse, tiennent aussi à un déficit de dialogue social et à un conservatisme managérial prégnants dans ce secteur. Sans doute cette inappétence n’est-elle pas généralisée, la loi y veille en partie. Mais elle est suffisamment fréquente pour imprimer (déprimer…) les résultats que nous vous dévoilons.

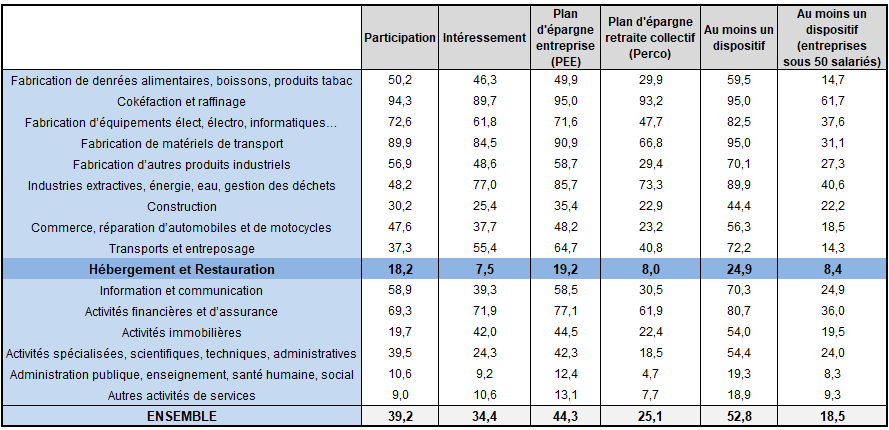

Des taux de bénéficiaires nettement inférieurs à ceux des autres secteurs d’activité

Le taux de salariés de la branche bénéficiaires de l’intéressement est le plus faible du marché (7,5 % versus 34,4 % pour l’ensemble des secteurs). Et 75 % d’entre eux n’entrent dans aucun dispositif. Pourcentage qui passe à 91,6 % dans les entreprises de moins de 50 salariés.

Seuls deux secteurs font un peu moins bien. Les administrations publiques, parce qu’elles n’y sont pas pleinement assujetties, ne faisant pas de profits. Et les autres activités de service, secteur très hétérogène (des activités artistiques à celles de ménage et d’entretien), comptent également de nombreuses associatives non assujetties.

Entreprises de toutes tailles confondues (en %)

Lecture : en 2020, 18,2 % des salariés du secteur de l’Hébergement Restauration sont couverts par un accord de participation, 7,5 % par un accord d’intéressement, 19,2 % ont accès à un PEE et 8 % à un Perco. Au total, 24,9 % des salariés de ce secteur sont couverts par au moins un de ces dispositifs. 8,4 % sont couverts dans les entreprises de moins de 50 salariés.

Champ : ensemble des entreprises privées hors agriculture, particuliers employeurs et activités extraterritoriales ; France hors Mayotte.

Source : Dares – traitement HR-infos, enquêtes Acemo-Pipa et Acemo-TPE 2021.

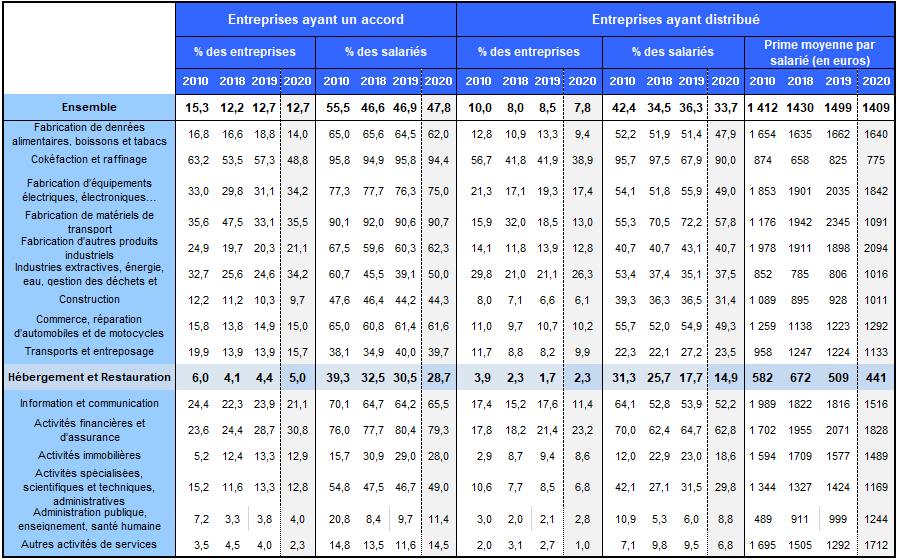

En 2019, 4,4 % des entreprises de la branche d’au moins 10 salariés

avaient un accord de participation

Cette proportion a peu évolué au cours des 15 dernières années. Elle a atteint jusqu’à 6 % en 2010 (exercice marqué par une meilleure profitabilité du secteur grâce au taux réduit de TVA instauré en juillet 2019). Elle est descendue à 3,2 % en 2007 et 2014. Avant de remonter et d’atteindre 5 % en 2020.

Pour autant, les entreprises ayant un accord ne distribuent pas toujours une prime de participation. Seuls 1,7 % en ont versé une en 2019 alors qu’elles sont 4,4 % à être signataires. Si les accords couvraient en 2019 31 % des salariés (chiffre arrondi), la participation n’a en réalité été versée qu’à 18 % d’entre eux.

Lecture : en 2020, 28,7 % des salariés d’entreprises d’au moins 10 salariés de l’Hébergement Restauration sont couverts par un accord de participation. 14,9 % ont touché une prime d’un montant moyen de 441 euros.

Champ : Jusqu’en 2016 : entreprises de 10 salariés ou plus du secteur marchand non agricole, hors intérim et secteur domestique ; France métropolitaine. A partir de 2017 : entreprises privées de 10 salariés ou plus hors agriculture, particuliers employeurs et activités extraterritoriales ; France hors Mayotte. »

Source Dares – traitement HR-infos : enquêtes Acemo-Pipa 2007 à 2021

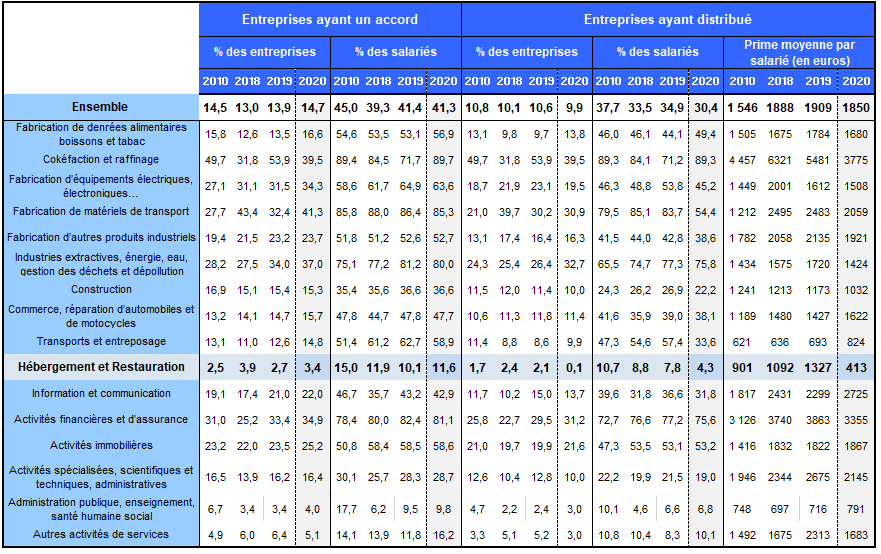

Sur 2019, 7,8 % des salariés H&R d’entreprises d’au moins 10 salariés

ont reçu une prime d’intéressement collectif

Cette prime versée sur les résultats de l’exercice 2019 atteignait en moyenne 1327 euros, montant record, versée à 7,8 % des salariés. Elle a chuté à 423 euros pour l’exercice 2020 et ne concernait plus que 4,3 % des salariés.

On observe également que la part des entreprises de la branche de plus de 9 salariés ayant signé un accord d’intéressement collectif a baissé depuis 2006. Le pourcentage de salariés bénéficiaires également.

Lecture : en 2020, 3,4 % des salariés d’entreprises d’au moins 10 salariés du secteur de l’Hébergement Restauration sont couverts par un accord d’intéressement, 0,1 % des entreprises ont versé une prime à 4,3 % des salariés. Son montant moyen s’élevait 413 euros.

Champ : Jusqu’en 2016 : entreprises de 10 salariés ou plus du secteur marchand non agricole, hors intérim et secteur domestique ; France métropolitaine. A partir de 2017 : entreprises privées de 10 salariés ou plus hors agriculture, particuliers employeurs et activités extraterritoriales ; France hors Mayotte. »

Source Dares – traitement HR-infos : enquêtes Acemo-Pipa 2007 à 2021

Participation, intéressement, PEE, Perco… Définitions

La participation

La participation des salariés aux résultats de l’entreprise est obligatoire dans les entreprises employant au moins 50 salariés et dégageant un bénéfice suffisant.

Cette obligation ne s’applique pas aux entreprises à forme mutualiste et à celles qui, en raison de leur nature ou de leur forme juridique, ne réalisent aucun bénéfice passible de l’impôt sur le revenu ou sur les sociétés. Ceci exclut notamment du champ les entreprises publiques et sociétés nationales.

La participation aux résultats de l’entreprise permet de redistribuer une partie des bénéfices annuels réalisés par l’entreprise selon des modalités prévues par un accord collectif.

L’entreprise doit conclure l’accord avant l’expiration du délai d’un an suivant la clôture de l’exercice au titre duquel sont nés les droits des salariés (article L.3323-5 du code du travail).

À défaut, l’entreprise met en place un régime dit d’autorité. Les salariés se voient alors reconnaître un droit de créance sur l’entreprise. Il est égal au montant de la réserve spéciale de participation, obtenu selon la formule de droit commun.

L’intéressement

L’intéressement permet à toute entreprise qui le souhaite, dès lors qu’elle satisfait à ses obligations en matière de représentation du personnel, d’instituer un intéressement collectif des salariés.

Cet intéressement présente un caractère aléatoire et résulte d’une formule de calcul liée aux résultats ou aux performances de l’entreprise. Il ne peut se substituer à d’autres formes de rémunération. L’entreprise bloque par défaut les sommes versées sur un plan d’épargne entreprise de type PEE ou PEI. Mais les salariés peuvent demander à percevoir tout ou partie de ces sommes.

S’ils décident de les placer sur un plan d’épargne salariale, les sommes ne sont pas soumises à l’impôt sur le revenu. Et les salariés bénéficient éventuellement d’un abondement de la part de leur entreprise. Comme pour la participation, l’intéressement n’entre pas dans l’assiette des cotisations de sécurité sociale.

Le plan d’épargne entreprise (PEE)

Le plan d’épargne entreprise (PEE) est un système d’épargne collectif. Il ouvre aux salariés de l’entreprise la faculté de se constituer, avec l’aide de celle-ci, un portefeuille de valeurs mobilières. L’entreprise prend à sa charge la gestion du plan. Elle peut éventuellement compléter – c’est-à-dire abonder – les sommes que les salariés ont versées.

Comme pour la participation, les sommes versées sont bloquées pendant cinq ans. La loi a prévu toutefois des possibilités de déblocages anticipés (départ de l’entreprise, achat d’un logement, etc.).

La loi n° 2001-152 du 19 février 2001, dite « loi Fabius », a instauré les plans d’épargne interentreprises (PEI). Les PEI permettent de mutualiser les coûts de gestion en appliquant des plans négociés entre plusieurs entreprises. Soit à un niveau géographique soit à un niveau sectoriel.

Le plan d’épargne retraite collectif (Perco)

Le plan d’épargne retraite collectif (Perco) donne aux salariés couverts la possibilité de se constituer, dans un cadre collectif, une épargne accessible au moment de la retraite sous forme de rente viagère ou, si l’accord collectif le prévoit, sous forme de capital.

Sous réserve de dispositions particulières, les dispositions relatives au PEE sont applicables au Perco (article L. 3334-1 du code du travail).

Depuis le 01/10/2019, la loi Pacte a mis en place le PER d’entreprise collectif. Il est censé se substituer au Perco.