Versée à 200 495 salariés (soit 16 % de l’effectif de branche) par 29 210 établissements classés en Hébergement Restauration (13,1 % du parc), la PPV, qui a succédé depuis juillet 2022 à la prime Macron et à la prime exceptionnelle de pouvoir d’achat, s’est montée l’an dernier à 142,6 millions d’euros, pour un montant moyen de 689 euros par salarié, selon le bilan effectué par l’Urssaf. Malgré le dispositif d’exonérations sociales et fiscales qui l’accompagne, la PPV a suscité moins d’engagements dans la branche HR que dans la majorité des autres secteurs.

Photo : Davit85 – Adobe Stock

Elle était la bienvenue la PPV, dans ce contexte de forte inflation. Les 5,5 millions de salariés du secteur privé qui en ont bénéficiée l’an dernier s’en félicitent. Les 14 autres millions la regretteront.

29 % de bénéficiaires. Mais 71 % d’exclus ! C’est à la fois l’avantage et l’inconvénient d’une prime facultative. Elle s’adapte aux capacités financières d’une entreprise. Mais elle conforte aussi ses carences managériales…

Rapportée à sa masse de 4,4 milliards d’euros sur le champ Urssaf (hors secteur agricole), la PPV représente tout de même 789 euros par tête. Avec toutefois des disparités considérables. Elle grimpe jusqu’à plus de deux mois de paye pour les salariés du secteur Raffinage (3 416 euros). Alors qu’elle plafonne à 456 euros pour un intérimaire. Les salariés de la branche Hébergement Restauration, avec un bonus de 689 euros, ne sont donc pas les plus mal lotis.

Mais deux autres fortes inégalités entre les secteurs défavorisent cette fois les salariés de la branche.

D’une part, seulement 13,1 % de leurs établissements employeurs (29 210 sur 223 000) ont mis en place un dispositif PPV. Alors que tout secteur confondu, ils sont 21,5 % : 461 215 établissements sur un total de 2,145 millions.

Et d’autre part, pas plus de 16 % de ses 1,251 million de salariés (effectif brut au 30/09/02) l’ont perçue. Tandis qu’ils grimpent à 28 % quand on englobe tous les secteurs d’activité : 5,5 millions de salariés sur un total de 19,21 millions.

Les données détaillées manquent pour affiner l’analyse

Nous ne disposons pas de données plus détaillées qui nous permettraient de différencier les constats entre hôtellerie et restauration, ainsi qu’entre TPE, PME et grandes entreprises.

Mais les constats transversaux de l’Urssaf pourraient valoir aussi pour la branche. A savoir que la part des entreprises versant la PPV augmente avec leur taille. Elle se cantone à 18,3 % dans les entreprises de celles de 10 salariés. Mais elle s’élève à 38,9 % dans celles de 2 000 salariés ou plus.

A l’inverse, les petites entreprises versent des primes plus élevées. 1 040 euros dans les TPE (moins de 10 salariés). Contre 739 euros dans celles de 2 000 salariés ou plus.

C’est en tout cas ce constat que nous faisions déjà en mai 2019 pour la prime Macron. Et malheureusement, presque rien de nouveau sous le soleil. Parmi établissements HR, on ne comptait que 12,9 % de volontaires à l’époque à verser ladite prime (contre 20,1 % pour tous les secteurs confondus). Et 15,4 % des salariés seulement (versus 26 % pour le secteur privé) avaient pu la toucher.

Guère plus de volontaires et de bénéficiaires que pour la prime Macron

A la comparaison, on notera tout de même, une différence de taille.

En 2018-2019, 171 000 salariés de l’HR s’étaient partagés 63,8 milllions. Ce qui représentait 301 euros par salarié en moyenne (401 euros tout secteur confondu).

Avec la PPV, ce sont 200 495 salariés qui se répartissent 142,635 millions d’euros. Soit 689 euros en moyenne par salarié. C’est deux fois plus nominalement.

Les primes facultatives ont donc leur limite. Le temps semble être venu pour les branches et le législateur de préparer un dispositif plus universel. Et donc plus contraignant… Autant dire obligatoire.

Les dispositifs existent déjà. L’intéressement, qui dépend de la performance ou des résultats de l’entreprise. La participation (obligatoire dans les entreprises de plus de 50 salariés avec un versement immédiat ou placé en épargne). Et les primes ponctuelles.

Les partenaires sociaux se sont mis d’accord pour adapter et généraliser ces dispositifs aux entreprises de plus de 11 salariés. Mais que fera-t-on pour les autres ? La majorité dans la branche !

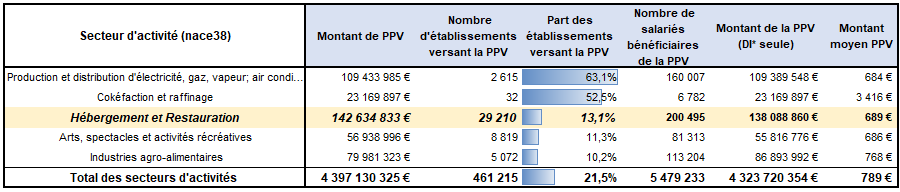

La branche H&R dans le bas du classement des établissements donateurs

Parmi les 26 secteurs d’activité étudiées par l’Urssaf, l’Hébergement Restauration se situe au 34 ème rang pour la proportion de ses établissements ayant versé la PPV.

*DI : Données individuelles par salarié

Source : Urssaf – Tableau : HR-infos

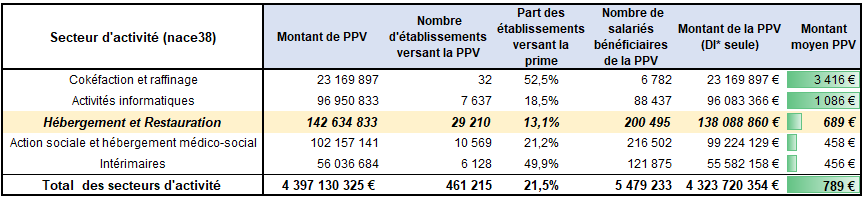

La branche HR mieux placée pour le montant distribué

Avec 789 euros, elle se situe en dessous du montant moyen distribué. Mais 16 secteurs sur 36 distribuent moins qu’elle.

Malheureusement, 16 % de ses salariés ont perçu cette PPV. Alors qu’ils sont plus de 90 % dans le secteur Cokéfaction et Raffinage à avoir touché 3 416 euros !

*DI : Données individuelles par salarié

Source : Urssaf – Tableau : HR-infos

Les conditions d’exonération de la prime de partage de la valeur

Elles dépendent du montant de la rémunération du salarié au cours des 12 mois précédant le versement de la prime :

Rémunération inférieure à 3 fois le Smic annuel

La prime est exonérée de l’impôt sur le revenu, des cotisations salariales et des contributions sociales y compris de la CSG: CSG : Contribution sociale généralisée et de la CRDS: CRDS : Contribution pour le remboursement de la dette sociale, dans la limite de 3 000 € par an et par bénéficiaire.

La prime est exonérée, dans les mêmes conditions, dans la limite de 6 000 € si l’employeur met en place, à la date du versement de la prime, ou a conclu l’année du versement de cette prime :

un accord d’intéressement, lorsqu’il est soumis à l’obligation de mise en place de la participation

un accord d’intéressement ou un accord de participation, alors qu’il n’est pas soumis à l’obligation de mise en place de la participation.

Exemple : si la prime est versée le 1er août 2022, la rémunération prise en compte est celle perçue sur la période du 1er août 2021 au 31 juillet 2022.

Rémunération au moins égale à 3 fois le Smic annuel

La prime est exonérée des cotisations salariales et des contributions sociales, dans la limite de 3 000 € par an et par bénéficiaire.

La prime est exonérée, dans les mêmes conditions, dans la limite de 6 000 € si l’employeur met en place, à la date du versement de la prime, ou a conclu l’année du versement de cette prime :

un accord d’intéressement, lorsqu’il est soumis à l’obligation de mise en place de la participation

un accord d’intéressement ou un accord de participation, alors qu’il n’est pas soumis à l’obligation de mise en place de la participation.

Exemple : si la prime est versée le 1er août 2022, la rémunération prise en compte est celle perçue sur la période du 1er août 2021 au 31 juillet 2022.

À noter : la prime n’est pas exonérée d’impôt sur le revenu, de la CSG (Contribution Sociale Généralisée) et de CRDS (Contribution pour le remboursement de la dette sociale).