L’ensemble de l’hôtellerie française contaminé de février à décembre 2020

Les premiers bilans disponibles sur les 12 mois de l’exercice 2020 (MKG et D-edge) montrent les ravages économiques provoqués par l’épidémie de la Covid-19, quelles que soient la gamme et la localisation des hôtels. Le secteur a souffert, en premier lieu, des deux confinements et de l’absence de plus de 50 millions de visiteurs internationaux. Mais également du développement du télétravail et de l’annulation des événements professionnels. TO (-36 points en moyenne nationale ), prix moyens (-18 %) et RevPar (- 61 %) sont en chute libre. Revue des premières données publiées.

On se souvient des crises de 2009, 2015, 2016… L’hôtellerie française ne traverse pas la première dépression de son histoire contemporaine. Mais jamais jusqu’alors, elle n’avait subi un cataclysme d’une telle amplitude. A la fois dans le temps, avec quatre trimestres consécutifs de chute. Et dans l’espace, avec toutes les régions, toutes les destinations, sans exception, touchées.

A commencer par Paris. L’habituelle locomotive du marché est devenue désormais sa lanterne rouge, à tous les égards. En témoigne le taux de fermeture singulièrement élevé de ses hôtels (les deux tiers fermés). Leur taux d’occupation particulièrement bas (22,4 % seulement). De même que leur prix moyen de chambre (- 20,8 %) et leur RevPar en chute libre (-77,8 %). A-t-on jamais connu à Paris un RevPar à 28,9 euros ?

Bien entendu, cette chute du marché n’a été ni linéaire ni uniforme. Elle a suivi l’évolution de l’épidémie et l’entrée en vigueur des mesures sanitaires. La dégradation a donc connu une accélération pendant les phases de confinement et une décélération en juillet et août. Elle a plus touché les grandes métropoles franciliennes et le haut de gamme que les villes moyennes régionales et les segments économiques. La crise a par ailleurs d’avantage frappé les hôtels bureaux urbains, singulièrement de chaînes, que les hôtels-restaurants indépendants.

Pour autant, comme le montrent les données MKG sur les chaînes hôtelières, la crise du Covid-19 a impacté toutes les destinations sans exception. Toutes les clientèles, d’affaires comme de loisirs, résidentielles comme internationales. Et par conséquent toutes les gammes et segments de gamme. C’est une différence majeure avec les crises de 2015 et 2016, concentrées surtout sur Paris et Paca, sur les internationaux, sur le Haut de gamme et le Luxe.

Cinq tableaux pour saisir l’ampleur de la chute

Source des tableaux : MKG destination

Les indicateurs par chambre se lisent par chambre construite

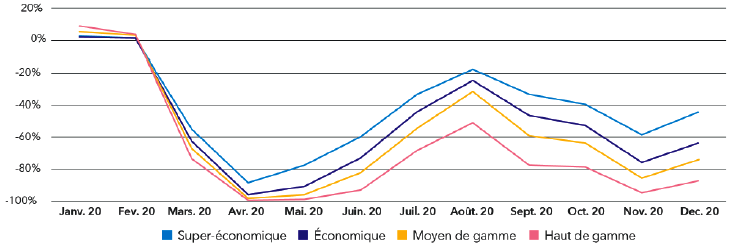

De février à décembre, un recul continuel mais d’intensité variable

Les points bas correspondent aux périodes de confinement et de couvre-feu. La réouverture progressive des destinations au cours du printemps et le choix de la France pour les touristes résidents ont permis de « sauver » la saison estivale. Ma tout en recul à cause de l’absence de la clientèle extra-européenne et de la présence réduite des Britanniques, Allemands, Espagnols et Italiens. Le deuxième confinement à partir du 29 octobre puis le couvre-feu à compter du 15 décembre ont douché tout espoir de reprise en fin d’année.

Les points bas correspondent aux périodes de confinement et de couvre-feu. La réouverture progressive des destinations au cours du printemps et le choix de la France pour les touristes résidents ont permis de « sauver » la saison estivale. Ma tout en recul à cause de l’absence de la clientèle extra-européenne et de la présence réduite des Britanniques, Allemands, Espagnols et Italiens. Le deuxième confinement à partir du 29 octobre puis le couvre-feu à compter du 15 décembre ont douché tout espoir de reprise en fin d’année.

RevPar : un effet de gamme lié au poids d’une clientèle internationale raréfiée

Les flux chronologiques de RevPar dans les quatre grandes familles de gamme épousent des courbes parallèles.

Mais pour autant, la crise du Covid-19 ne fait pas exception aux crises précédentes. Une fois encore, les TO et les RevPar des segments Eco et Super-Eco enregistrent un recul comparativement moins élevé que le Moyen de Gamme et le Haut de gamme. Ceci en raison d’un mix-clients plus favorable (ou moins défavorable…) à la poursuite de leur activité.

Les gammes économiques, au fil des mois et des semblants de reprise, ont accueilli principalement des clientèles résidentielles . Des voyageurs individuels se déplaçant à titre professionnel. Des travailleurs en « première ligne » de la lutte contre l’épidémie (personnels de santé, clientèles du transport / de la logistique…). Et également des touristes français de loisirs, qui ont privilégié l’Hexagone pour leurs vacances et leurs week-ends prolongées.

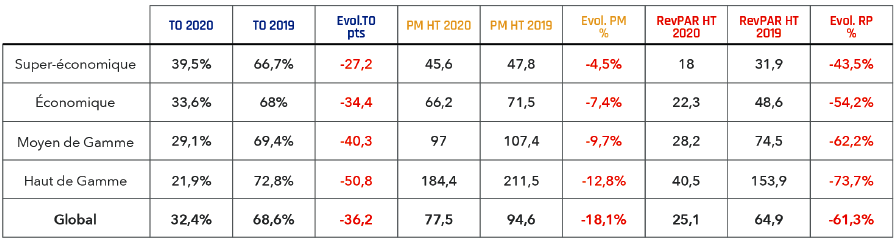

Une chute historique des prix moyens et des RevPar

Une simple comparaison révèle l’ampleur du dévissage de la fréquentation et des prix moyens. Le RevPar 2020 du segment Haut de Gamme (40,5 €) est inférieur (de 17 % !) au RevPar 2019 du segment Economique (48,6 €). Quant au Haut de Gamme, il décroche le pompon de l’affaissement. Avec une baisse de 18,1 % de son prix moyen (77,5 €) et de 73,7 % de son RevPar (40,5 €).

Une simple comparaison révèle l’ampleur du dévissage de la fréquentation et des prix moyens. Le RevPar 2020 du segment Haut de Gamme (40,5 €) est inférieur (de 17 % !) au RevPar 2019 du segment Economique (48,6 €). Quant au Haut de Gamme, il décroche le pompon de l’affaissement. Avec une baisse de 18,1 % de son prix moyen (77,5 €) et de 73,7 % de son RevPar (40,5 €).

Les segments Eco et SuperEco limitent les dégâts mais n’arrivent pas, pour autant à se tirer d’affaires. Puisqu’ils enregistrent respectivement une baisse de 54,2% et 43,5% de leur chiffre d’affaires.

Toutes les régions sous l’éteignoir

Un recul général là encore. Mais d’une ampleur inégale là encore. Les conséquences économiques de cette pandémie mondiale n’ont épargné aucune région. Même celle habituée à accueillir principalement des clientèles domestiques. Aucune destination n’évite un recul de fréquentation d’au moins 25 %. Et cela, malgré l’embellie estivale, trop courte malheureusement, dont ont profité de nombreux hôtels réouverts pour la saison, implantés dans les zones Atlantique et Manche.

Mais là encore, Paris-Ile-de-France décroche le pompon, avec un effondrement de 48,8 % (- 42 % hors de Paris). Sa forte dépendance à la clientèle internationale l’explique. Tout comme sa forte orientation Haut-de-Gamme, avec des tarifs trop élevés pour de nombreux Français.

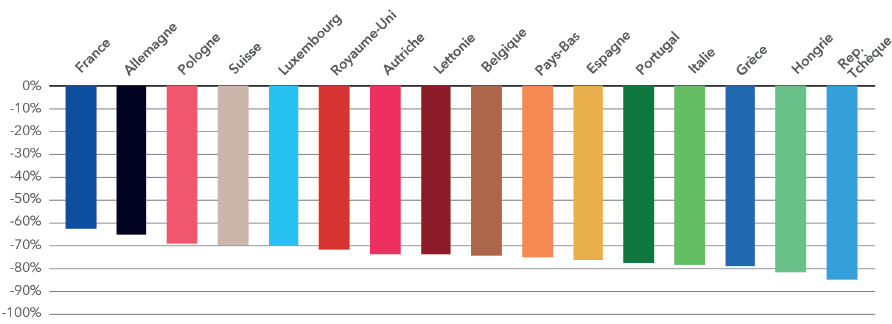

La France un peu moins touchée en Europe grâce à son tourisme résidentiel

Le chiffre d’affaires du marché hôtelier français « limite » son recul à -61,3 %, grâce à son marché domestique (les résidents en France pèsent 64,8 % des nuitées). C’est 14 points de mieux que se concurrents de l’Europe du Sud, beaucoup plus dépendants de la clientèle internationale. – 75 % pour l’Espagne, – 76 % pour l’Italie et – 77 % pour la Grèce.